您的员工是否因个人原因使用公司自有或租用的车辆?如果是,你需要知道如何处理报告个人使用公司汽车的工资和税收目的。

继续读下去学习:

- 公司汽车的个人用途是什么?

- 如何计算个人使用公司车辆的价值

- 公司车辆的个人使用如何申报及税务处理

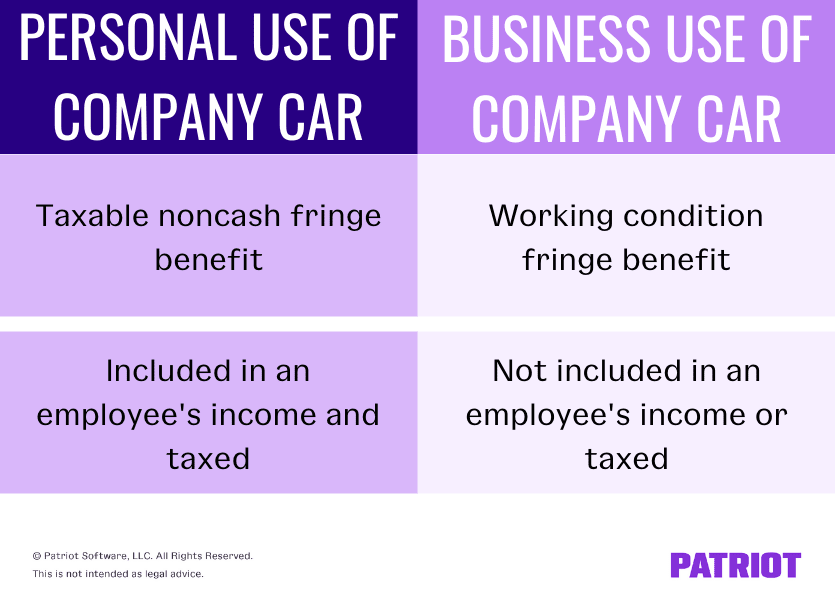

公司汽车的个人用途是什么?

个人使用公司汽车(PUCC)是指员工出于个人原因使用公司的汽车。驾驶公司车辆自用是应税的非现金额外福利(也就是你提供的工资以外的福利)。因此,你通常必须在员工的收入和预扣税中包括因个人原因使用车辆的价值。

如果员工将公司汽车严格用于商务目的,则应区别对待。公务使用公司汽车被视为工作条件附加福利。工作条件附加福利是指使用车辆的价值不包括在员工的收入或纳税中,因为员工需要它来完成他们的工作。

那么,公司汽车的个人用途是什么呢?PUCC包括:

- 上下班通勤

- 跑腿

- 假期或周末使用

- 配偶或家属使用

如果员工确实出于上述目的使用公司的汽车,确定其价值,并将其包括在员工的税收补偿中。

异常

在某些情况下,员工个人使用公司汽车不包括在工资和税收中。

例外情况包括:

- 最低附加福利

- 合格的非个人使用车辆

- 示范车辆

最低附加福利

De minimis的意思是太小,不值得考虑。如果员工的PUCC非常小,以至于跟踪它是不合理的或行政上不可行的(例如,不频繁和短暂的短途旅行),你可以排除它。

合格的非个人使用车辆

如果公司车辆有特殊设计,不太可能供个人使用,则将个人使用从员工工资中排除。

合格的非个人使用车辆包括:

- 有警用、消防和公共安全警察车辆标志的车辆

- 执法人员使用的未经官方授权的无标志车辆

- 救护车

- 灵车

- 送货卡车只有驾驶员座位,或者驾驶员加一个可折叠座椅

- 移动的车

- 校车

- 至少可坐20人的客车

- 动物控制车辆

- 建造或专门设计的工作车辆(如自卸卡车、水泥搅拌机、叉车、垃圾车)

- 冷藏卡车

- 合格公用维修车辆

- 载重超过14000磅的卡车

- 拖拉机及其他专用农用车辆

您可以在中获得有关合格非个人使用车辆例外的更多信息出版方案.

示范车辆

如果员工是经销商销售区域内的专职汽车销售人员或销售经理,则不允许个人使用演示车。

为了符合此例外,您必须严格限制员工的PUCC:

- 其他人不能使用这辆车

- 员工不能在这里度假

- 没有个人物品储藏室

个人使用限制在经销商75英里半径或员工实际通勤距离的更大范围内。

您可以在出版物15-B中获得更多关于示范车辆的个人使用豁免的信息。

如何计算个人使用公司车辆的价值

那么,如何准确计算员工个人使用公司汽车的价值呢?您可以使用以下方法之一来确定PUCC的值:

- 总体估值规则

- Cents-per-mile规则

- 交通规则

- 租赁价值规则

一般估价规则是确定附加福利价值最常用的方法。但是,您可以使用一种特殊的估值规则(每英里美分、通勤或离开值)来确定PUCC值。

记住,在PUCC值中不要包括工作条件效益。同样,工作条件福利是员工因业务原因使用的车辆。

您可以在IRS出版物15-B中了解更多关于这些规则的信息。

总体估值规则

在一般估价规则下,使用公平市场价值(FMV)。

PUCC的公平市价是指员工在同一地理区域、相同或可比条款下向第三方支付的购买或租赁福利的价格。

Cents-per-mile规则

在车辆每英里美分规则下,通过使用标准来确定员工对公司车辆价值的使用里程报销率。

要在每英里美分规则下找到员工的PUCC值,将他们的个人里程乘以美国国税局的标准里程率。

2021年,标准里程费率为56美分/英里。费用包括维修费、保险费和燃油费。如果你不给你的员工提供燃料,你可以每英里降低5.5美分。

使用该规则必须满足以下条件:

- 你希望员工一年到头都能定期使用你的车出差

- 每年至少50%的总里程必须是为公务

- 在一个由雇主资助的通勤池中,这种车通常在每个工作日用于接送至少三名员工上下班

- 员工符合里程测试

- 车辆由员工驾驶,每年至少10000英里(商业和个人合计)

- 车辆主要供员工使用

如果一辆车在使用第一天的价值超过了美国国税局设定的金额,你就不能使用每英里美分规则。这些值每年都在变化。

如果对车辆使用每英里美分规则,则必须在随后的所有年份中使用该规则。但是,如果车辆符合条件,您可以使用通勤规则。如果车辆不再符合每英里美分规则,您可以使用其他规则。

看看它的行动:假设一名员工出于个人原因驾驶公司提供的汽车行驶1500英里。将员工的个人使用里程数(1500)乘以标准里程率(56),以确定其工资中应包含的金额。本年度的PUCC价值为840美元(1500 X 0.56)。

交通规则

员工是否使用公司的车辆上下班?如果是这样,你可能会选择使用通勤估值规则。

根据通勤规则,每位员工单程通勤的PUCC值为1.5美元。你可以使用这个规则,如果你:

- 提供车辆给员工在您的业务使用,并要求他们在非补偿业务原因的通勤

- 建立书面政策,防止员工因个人原因而使用车辆

- 确保使用汽车上下班的员工不是控制员工。控制型员工是:

- 2021年收入至少11.5万美元的企业高管

- 导演

- 工资在23.5万美元或以上的工人

- 在您的企业中拥有1%或以上权益、资本或利润的工人

- 高度补偿员工(5%的业主在上一年的任何时候或在上一年收到超过130000美元的工资)

特别注意:还有一个不安全的交通规则,你也许可以使用。与常规通勤规则一样,单程通勤价值1.5美元。不安全条件通勤规则适用于员工通常步行或使用公共交通工具,且只允许员工使用车辆通勤的情况。有关更多信息,请参见国税局出版方案.

租赁价值规则

在租赁价值规则下,通过计算车辆的年租赁价值确定PUCC值。不包括雇员用于商业目的的任何金额。因此,你可以将年租赁价值乘以个人行驶里程(占总里程)的百分比。

要使用租约值规则,请遵循以下步骤:

- 在你将车辆提供给任何员工个人使用的第一天,确定车辆的价值

- 在出版物15-B的年度租赁价值表中找到年度租赁金额。参考左边的公允市场价值。使用右边对应的年租期

- 通过将员工的个人行驶里程除以总行驶里程,计算员工的个人行驶里程百分比

- 计算员工个人使用的FMV,方法是将年度租赁价值(步骤2)乘以个人驾驶里程的百分比(步骤3)

如果您提供燃料给员工,每个人使用英里加5.5美分。

看看它的行动:假设你有一个员工总驾驶里程为3万英里,其中5000英里是个人里程。车辆的FMV是17500美元。使用年度租赁价值表,你会发现它的租赁价值是$4,850。员工个人里程占比为17%(5,000 / 30,000)。因此,员工的PUCC值是824.50美元(4850 X 0.17美元)。

如何办理纳税申报

在为个人使用公司车辆代扣代缴税款时,应遵守非现金附加福利代扣代缴和申报规则。

专家提示:让员工保留详细记录,如里程、业务目的、旅行时间和地点。这样,您就有了支持工资和税务报告的记录。

| 使员工付款和税款预扣更容易。使用爱国者的在线工资软件对于小企业来说。我们会帮你计算的,这样你就可以把计算器踢到路边去了。今天开始免费试用! |

“支付”的好处

当员工将公司车辆用于个人用途时,他们会立即获得该福利。但是,使用福利和获得报酬是不同的。

你可以将福利视为按发薪期、按月、按季度、按半年、按年或其他方式支付。这是指在员工工资中包含公平市场价值。你必须至少每年支付雇员福利。

您可以随时更改付款期限。所有个人使用权益在历年的公平市场价值必须在该年度的12月31日前记录。

请记住,您不必为所有员工使用相同的支付计划。你可以对一个员工按月计费,但对另一个员工按季度计费。

此外,你不必告诉员工或国税局你选择在员工工资中包含福利价值的频率。

假设您每半年将福利价值包括在员工工资中。员工在上半年将公司车辆用于个人用途。但直到上半年末,员工工资中才包含福利价值。这是当你考虑“支付”给员工的好处。

如果你想在年底之前将所有的福利金额包含在员工的工资中,那么员工可能没有足够的工资来支付税款。如果发生这种情况,除了你自己的份额外,你还要为未收的社会保障和医疗保险税负责。

特殊的会计准则新利18官方网站下载

有一个特殊的会计规则可以帮助支付和报告新利18官方网站下载福利。

你可以把11月和12月(或这两个月里更短的一段时间)提供的福利当作下一年的工资。这给了你额外的时间来评估个人使用公司车辆的价值。

有一些限制:

- 这只适用于11月和12月提供的福利,而不是你在这两个月里支付的所有福利。例如,你不能对7月份发生的车辆的个人使用进行翻车。

- 你必须通知你的员工你正在使用这个特殊的会计规则。新利18官方网站下载从日历年的最后一笔工资到员工收到W-2表格之间,你有时间告诉他们。

- 如果对一名员工个人使用车辆使用特殊会计规则,则新利18官方网站下载必须对所有员工使用该规则。但是,你不必在其他附加福利上使用这个规则。

- 所有员工必须在11月和12月使用相同的截止日期。但是,你不必为所有的附加福利使用相同的截止日期。

- 如果你使用特殊的会计规则,你的员工必须在他们的新利18官方网站下载纳税申报表上使用特殊的会计规则。

如果你选择使用特殊会计规则,转移到下一年的利益必须使用下一年的估值新利18官方网站下载规则。例如,如果每英里美分率增加,则在计算收益值时需要使用新的每英里美分率。

预扣税

预提有两种方式:

- 你可以将员工个人用途的公平市场价值加到他们的工资中。按照你通常的方式计算工资总额的预提。

- 将数量视为补充的工资.按适用的补充统一税率22%预扣联邦所得税。你可能还得支付国家补充费率。像往常一样预扣FICA(社会保障和医疗保险)税。

用任何一种方法,减去福利金额从员工的工资后,你计算预提。如果你不减去福利金额,你实际上要支付员工两次车辆使用费用。当员工使用车辆时,他们将获得福利的价值,他们将在工资中再次获得该价值。重要的是要减去效益的数量,这样你就不会给两次效益价值。

你可以选择不隐瞒联邦所得税雇员个人使用雇主提供的车辆。你也可以选择为一些雇员的个人使用预扣联邦所得税,但不为其他人。

如果你决定不预扣联邦所得税,在你做出决定的那一年的1月31日之前,或者在该员工首次获得车辆后的30天内,以较晚的日期为准,书面通知受影响的员工。如果你改变了保留的想法,你必须再次书面通知员工。

即使你没有预扣联邦所得税,你也必须预扣联邦保险捐税法税收. 根据存款规则和您的频率存入税款。

报告

在941表格和员工的W-2表格上报告个人使用公司车辆的价值。

PUCC表格941(或944)

你使用941年形成(或944表格)报告员工工资、联邦所得税预提、FICA税预提和缴款。941号表格是季度表格,而且944年形成这是一份年度表格。

在被视为已支付的季度,在表格941中报告员工个人使用的公平市场价值。您必须在不迟于该年度第四季度表格941的一年内报告福利的公平市场价值。

用944表格代替941表格?在表格944上报告雇员的保单的公平市场价值。

W-2表格上的PUCC

报告员工个人使用公司车辆的价值报税表形式.包括第1、3和5栏中的金额。另外,报告你在第2、4和6栏中预提的金额。

如果你选择不预扣联邦所得税,你仍然必须在方框1中包括福利的公平市场价值。

如果您将所有员工使用车辆视为个人使用,请将总福利金额包括在第1、3和5栏中。此外,请在第14栏或另一份报表向雇员报告福利金额。

本文从2017年12月29日开始更新。

这不是作为法律意见;想了解更多信息,请点击这里。