固定工资并不是你能提供给员工的唯一补偿。你也可以提供额外的工资。了解什么是补充工资以及如何征税。

什么是补充工资?

补充工资是指在正常工资之外发给雇员的钱。附加工资包括奖金,佣金支付、加班费、累计病假费、遣散费、奖励、奖金、欠薪、复古的支付增加和支付不可扣除的搬家费用。

你可以给一个雇员奖金作为奖励。或者,如果员工加班,你可能会被法律要求支付额外的工资。无论情况如何,提供补充工资在商界并不少见。

补充工资可以与正常工资分开发放,也可以放在一起发放。

处理补充工资可能会让企业主感到困惑,特别是如果你是做工资用手。

补充税

因为补充工资是非固定工资,联邦所得税预扣这可能与你为正常工资预扣联邦所得税的方式不同。

像支付正常工资一样,为补充工资预扣社会保障和医疗保险税。

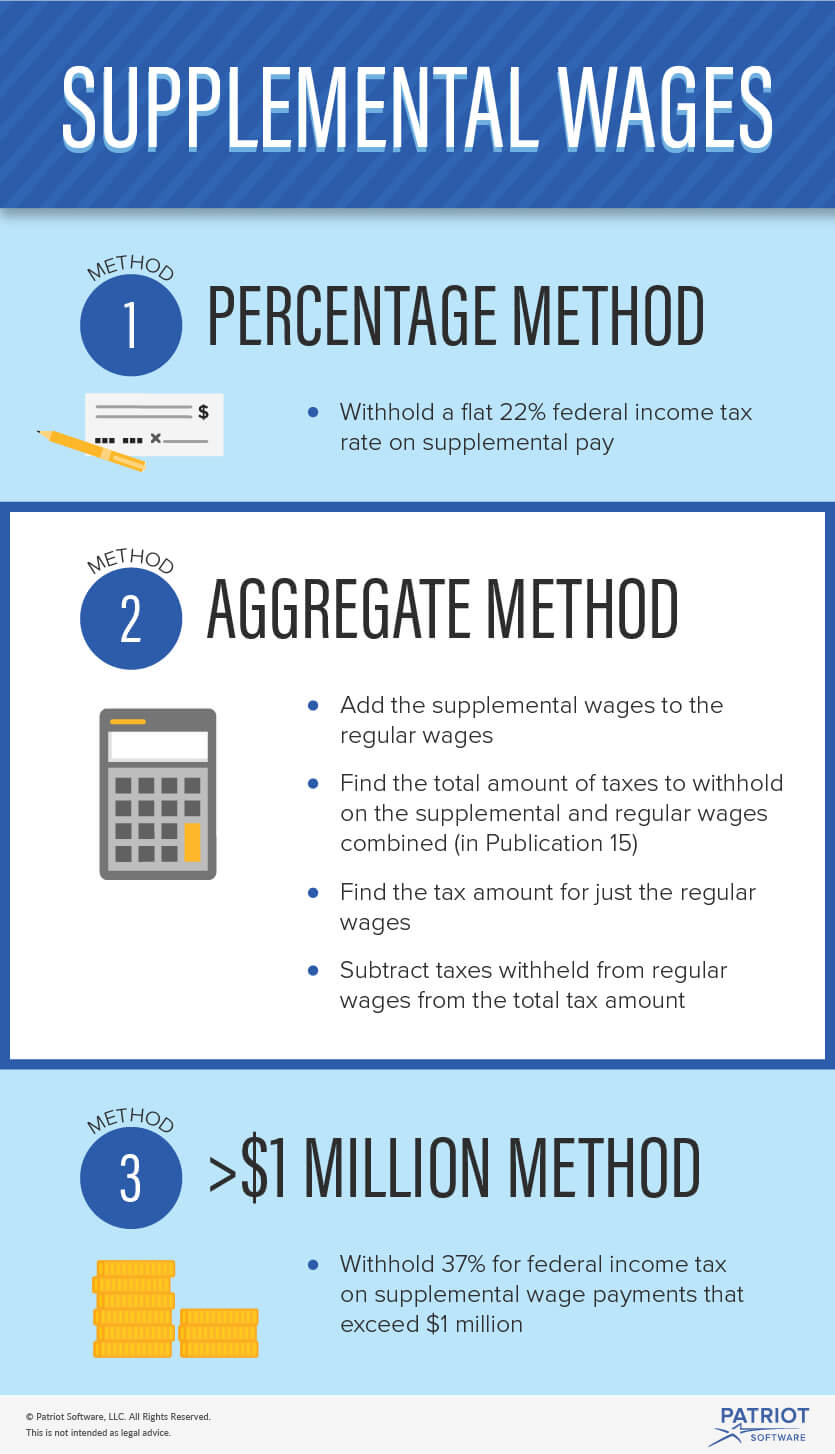

你可以通过以下两种方式来处理联邦所得税的补充工资税:

- 扣留补充工资的固定百分比(百分比法)

- 补充工资与固定工资相结合(合计法)

对于在一个日历年获得额外收入总计超过100万美元的员工,也有不同的税率。

扣缴固定百分比

你可以用百分比法预扣补充工资的税。2018年,联邦补充税率为22%。

如果你已经从雇员的工资中扣缴了所得税,可以使用这种方法。

这是处理补充工资税最简单的方法。简单地预扣员工补充工资的22%作为联邦所得税。

因为附加工资和正常工资的税是分开处理的,所以像你通常做的那样,预扣员工的正常工资的税。

假设你给了一个员工700美元的奖金。你将使用22%的统一补充税率预扣154美元的联邦所得税(700美元X 0.22 = 154美元)。

附加工资和固定工资的结合

根据你是同时支付雇员的正常工资和补充工资还是分开支付,合并工资扣缴税款的过程会有所不同。

如果使用此方法,您将不会使用补充税率。

并发付款

如果你支付员工的正常工资和补充工资在一起在美国,预扣税要容易一些。

只要把工资加起来,预扣税款就行了。找到员工的纳税等级使用所得税预提表在出版物15中,员工的表格W-4信息,他们的工资,他们的归档状态,以及支付频率.

持有2020年以前的W-4表格的员工已提出索赔扣发津贴在表单上。索赔津贴的数量决定了他们的预提。

假设你有一名员工持有2020年前的W-4表格,这意味着他们可以申请津贴。你的单个员工没有预提津贴,每周赚605美元。你给他们300美元的奖金,把他们推到一个新的纳税等级。加上他们的正常工资和补充工资后,你会发现税级为905美元(900美元到910美元)。在这个工资期间预扣105美元的联邦所得税。

单独支付

如果你给员工额外的工资分别从他们的正常工资中,你需要更进一步。

在把他们的正常工资和补充工资加在一起,并找到合计金额上的纳税义务后,你必须减去正常工资的纳税义务。然后你就得到了补充税的金额。

以之前的例子为例,你有一个没有预提津贴的员工,每周赚605美元。你付给员工300美元的奖金。他们的工资总额是905美元。

- 加上补充工资和正常工资($605 + $300 = $905)。

- 确定905美元的纳税义务(使用所得税预提表,它是105美元)。

- 确定员工正常工资605美元的纳税义务(使用预扣税表,它是60美元)。

- 从总税负中减去常规工资的税负($105 - $60 = $45)。

- 从雇员的补充工资中扣下45美元

如你所见,步骤3-5是必要的,如果员工分别收到他们的补充和固定工资。

处理超过100万美元的追加工资

如果一名员工的附加工资超过了100万美元的门槛,不要将附加工资和正常工资结合起来。而且,不要按22%的联邦补充税率预扣。

这种情况并不常见,但如果员工获得的补充工资超过100万美元,你必须按37%的比例扣留多余的部分。只扣留超额工资的37%,不扣留员工在100万美元之前的额外工资。

记住,在计算员工全年的补充工资时,要把所有的补充工资(奖金、佣金、加班等)加起来。

例如,一名员工的附加工资总计为115万美元。他们的补充工资中有15万美元超过了100万美元,所以你必须使用特殊的37%税率。你将从雇员的15万美元超额中扣下55500美元作为联邦所得税(15万美元X 0.37 = 55500美元)。

各州补充税率

还有州补充税率。这是你必须从雇员的工资中扣除的额外百分比,作为国家所得税。

如果你的员工在一个有州所得税的州工作,你需要知道如何处理补充工资。联系你所在的州了解更多信息。

计算附加工资的税收是很耗时的。让爱国者的在线工资软件节省你的时间。我们保证准确计算税金。今天就免费试用吧!

本文已从最初发表日期2015年1月23日更新。

这不是作为法律意见;想了解更多信息,请请点击这里。